発表します。話題のキャッシュレス決済について!

昨今、たくさんのキャッシュレス決済が登場してきており、今後もさらに増えていくことが想定されます。

経済産業省は「キャッシュレス・ビジョン」及び「クレジットカードデータ利用に係るAPIガイドライン」を策定し、キャッシュレス化を推進しています。

普及の目的として、インバウンド振興、人口減少による労働力不足の補填、お金の見える化、それに伴う税収向上、消費の活性化等が挙げられます。 では現在、どのようなキャッシュレス決済があり、実際の利用率はどうなっているのかを見ていきたいと思います。

キャッシュレスの種類

まず支払い手段には以下の3種類があります。

- プリペイド(ex.Suica、nanaco、WAON、PayPay、セブン・ペイ、ファミペイ)

- リアルタイムペイ(ex.デビットカード、ゆうちょPay)

- ポストペイ(ex.クレジットカード、iD、QUICPAY)

SuicaやPayPayなどの支払い手段のほかにも、クレジットカードやデビットカードもキャッシュレス決済に含まれます。

(廃止されたセブン・ペイやファミペイは使える店舗が限られるので店舗限定のポイントを購入しているようなものなので毛色が異なるように思えますが)

1のプリペイドがいわゆるスマホ決済にあたりますが、増えてきたのは以下の理由があります。

- 他の決済と比べ参入しやすい

- 決済手数料が下落

- 購買データのしやすさ

政府の後押しもあり、スマホ決済手段は今後も増えていくと考えられます。

日本のキャッシュレス状況

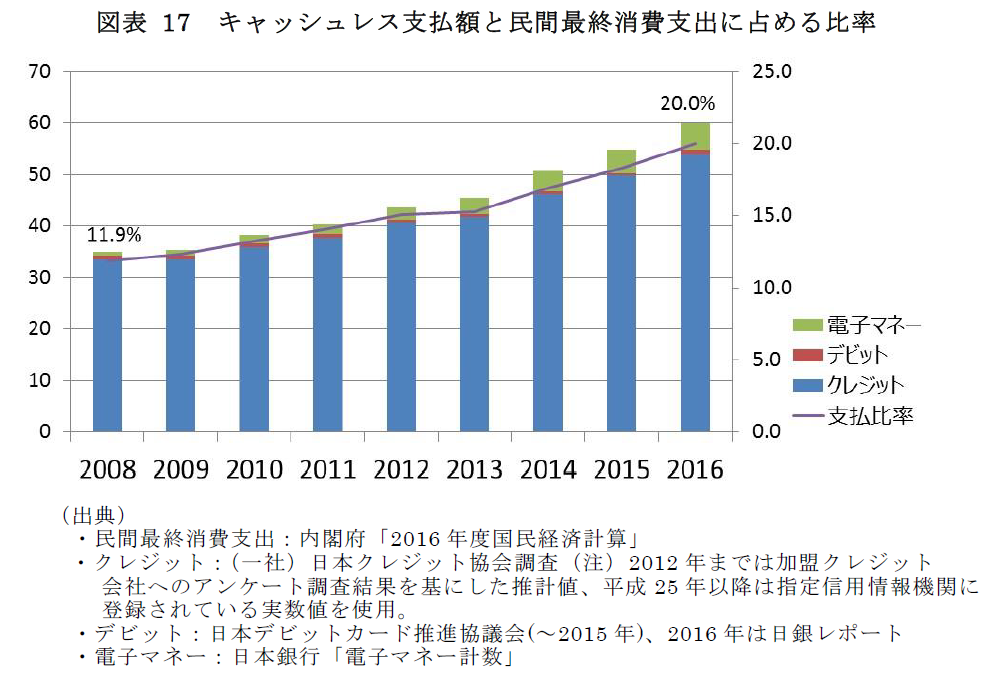

キャッシュレス決済比率は2008年~2016年の間に8年間で8%の上昇がありました。

ただ、それでも20%にとどまっている現状を踏まえると海外と比べて普及は十分ではありません。

その理由として

- 現金を持ち歩ける治安の良さ

- 現金に対する高い信頼性

- 店頭での現金取り扱いの煩雑さが少ない

- ATMが普及しており入手が容易

一方、小売り側は手数料の高さ、導入によるメリットが少ない、現場の対応が困難という理由があり、導入が進んでいません。

消費者にとっては使いすぎ、セキュリティに対する不安、データ収集への不安が使用を阻んでいます。

ただ、現在各社が自社のキャッシュレス決済を使用するとキャッシュバックしてくれるキャンペーンを実施しています。

10月から政府の還元もあるので、キャッシュバックがさらに増えることが予想されます。

世界のキャッシュレス状況

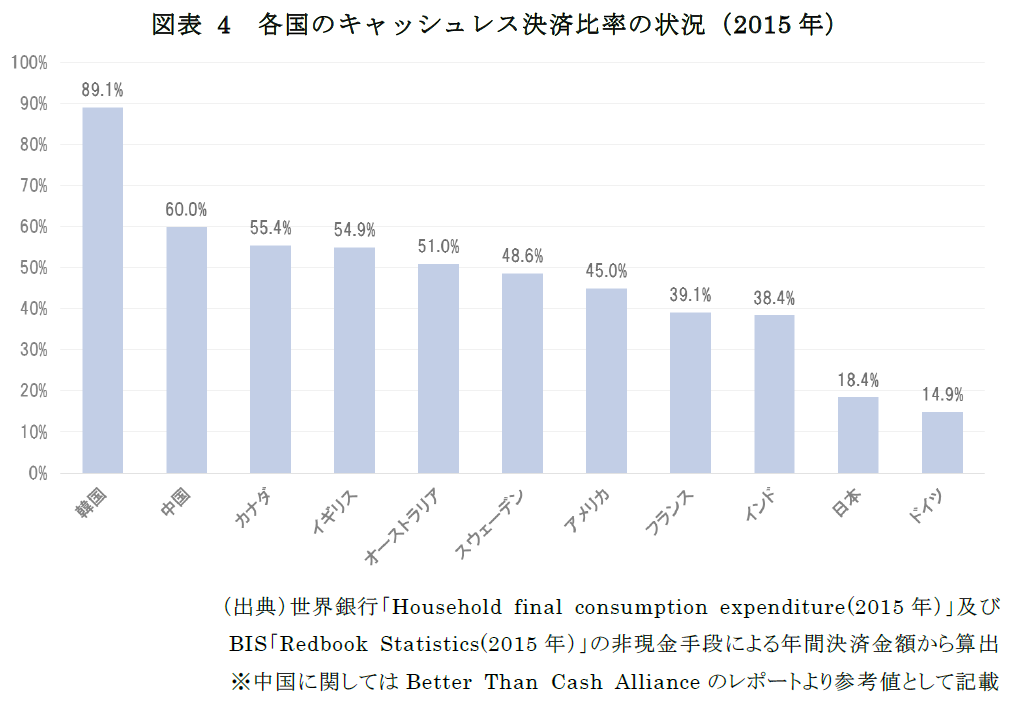

2015年時点で日本のキャッシュレス決済比率が18.4%に対し、韓国は89.1%、中国は60.0%、イギリスは54.9%、オーストラリアは51.0%、アメリカは45.0%となっています。

日本はクレジットカード保有数が7.7枚/人で、世界でもシンガポールの次に大きい値となっています。

海外では公共機関が現金の取り扱いを中止したり、ATMを撤去したり、半強制的に政府が主導でキャッシュレスを進めるパターンと利用促進のためクレジットカード利用額の20%の所得控除や宝くじの権利付与等の、消費者への還元を行うパターンがあります。

いずれの場合も背景には犯罪抑制だったり、通貨危機だったりがあったため、必要に駆られて進めてきたため、急速に普及しました。

日本の場合は上記のような危機的な状況ではなく、インバウンド対策や税収向上等の必須なものではないためドラスティックな対策が打てていないのではないかと考えられます。

とはいえ、世界的にキャッシュレス化が進む中で日本だけが取り残されている状況は問題があるため、本腰を入れ始めました。

今後のキャッシュレス決済導入について

少額決済に関しては手数料がネックとなり、普及が進んでいません。そのためキャッシュレス決済比率は低いままとなっています。

例えばアリペイは当初は手数料を徴収しておらず、現在でも手数料は非常に低いです。

ただ、最近では例えばPayPayのように手数料無料を謳っているところもあり、今後はスマホ決済が進んでいくことが想定されます。

若い年代ではクレジットカードを持っていない、もしくは使いたくないという方もいます。

その方々をターゲットとする場合、クレジットカード決済に変わる決済手段を用意しておかないとユーザの離脱を起こしかねません。

自分の利用する決済手段がない場合も他のサイトで購入するというアンケート結果もあります。

最近では決済代行会社が多くの決済手段に対応しているため、導入も容易になっています。

ユーザの利便性向上のため、多様な決済手段を導入することをお勧めします。